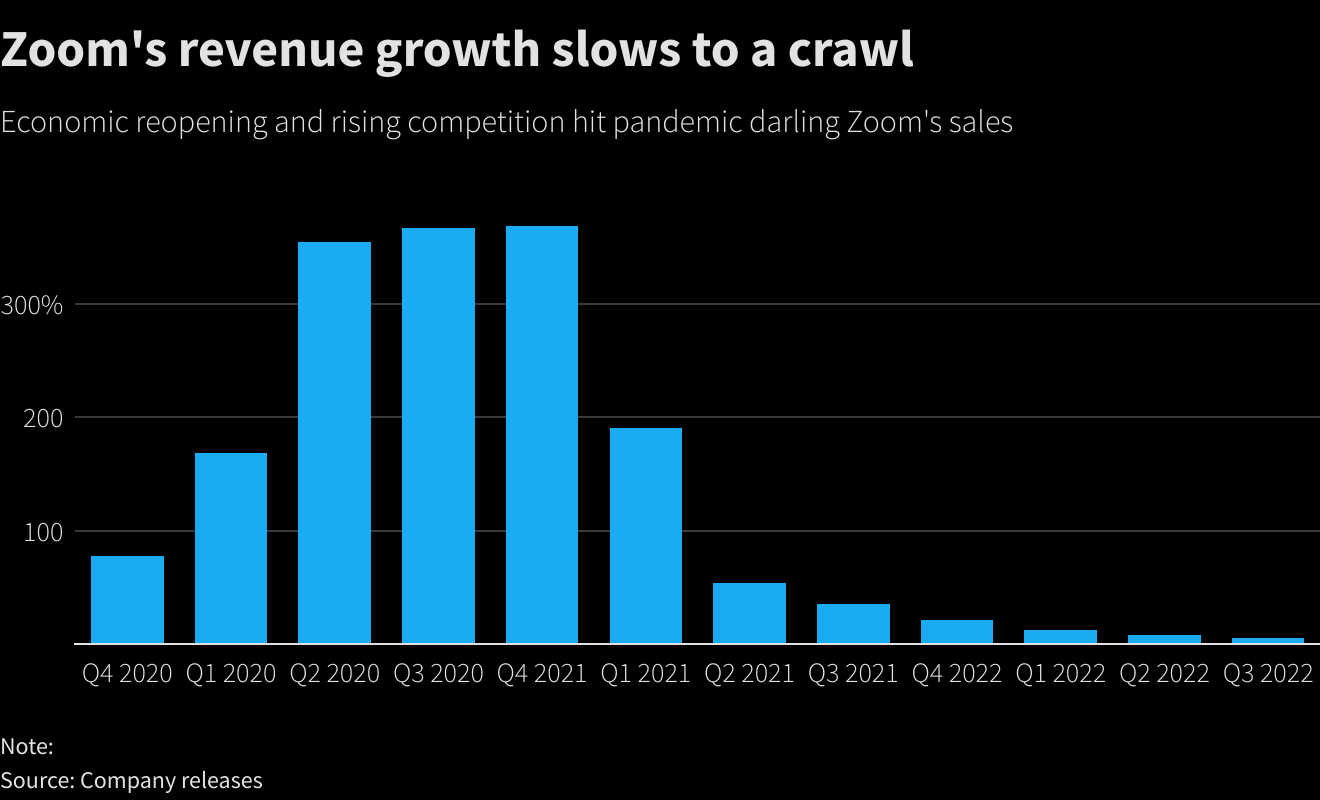

Le azioni di Zoom Video Communications Inc sono crollate di circa il 90% rispetto al picco pandemico dell’ottobre 2020 e l’ex beniamino degli investitori lotta per adattarsi a un mondo post-COVID.

Il titolo è sceso di quasi il 10% solo nella giornata di martedì, dopo che l’azienda ha tagliato le previsioni di vendita annuali e ha registrato la crescita trimestrale più lenta, spingendo almeno sei broker a tagliare i loro obiettivi di prezzo.

LEGGI ANCHE: Ecco come puoi dare un boost alle tue ADS con l’Influencer Marketing

L’azienda, che è diventata famosa durante il lockdowno grazie alla popolarità dei suoi strumenti di videoconferenza, sta cercando di reinventarsi concentrandosi sulle aziende, con prodotti come il servizio di chiamate in cloud Zoom Phone e l’offerta di hosting di conferenze Zoom Rooms.

Sul crollo di Zoom pesa la concorrenza

Gli analisti ritengono che un’eventuale inversione di tendenza sia ancora lontana nel tempo, poiché la crescita della sua unità online principale rallenta e la concorrenza di Teams di Microsoft e Slack di Salesforce si fa intensa.

Fonte: Reuters Graphics

“Zoom ha un problema fondamentale: ha dovuto spendere molto per mantenere la quota di mercato. Spendere per aggrapparsi alla quota di mercato, anziché farla crescere, non è mai un buon punto di partenza ed è stato un segnale di difficoltà“, ha dichiarato Sophie Lund-Yates, analista di Hargreaves Lansdown.

Le spese operative dell’azienda sono aumentate del 56% nel terzo trimestre per lo sviluppo dei prodotti e il marketing. Il margine operativo rettificato è sceso al 34,6% dal 39,1% dell’anno precedente.

Alcuni broker ritengono che le acquisizioni potrebbero contribuire a rilanciare la crescita di Zoom, ma l’amministratore delegato Eric Yuan, in una telefonata successiva ai risultati, ha dichiarato di continuare a vedere un’intensificazione del controllo delle transazioni per le nuove attività.

“La partita non è finita, ma senza acquisizioni si tratta di un percorso pluriennale per tornare a una crescita più elevata“, ha dichiarato Ryan Koontz, analista di Needham & Co.

Source: http://www.ninjamarketing.it/